Derivado de la actualización a la regla 2.7.1.13, es conveniente diferenciar la normativa aplicable a las operaciones donde intervienen Terceros. La Resolución Miscelánea Fiscal (RMF) en las reglas 2.7.1.3 y 2.7.1.13 contempla los siguientes complementos respectivamente para registrar operaciones a través de o por cuenta de terceros:

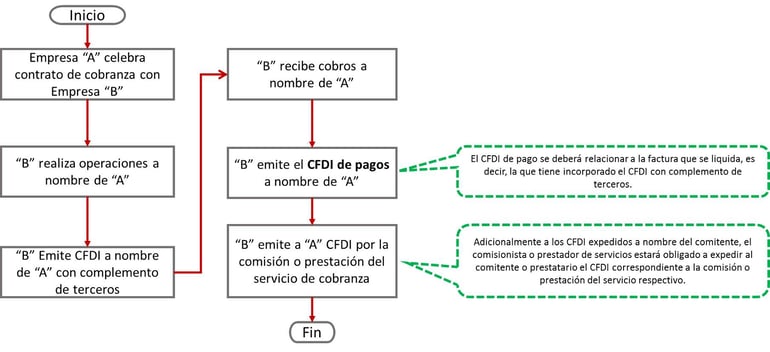

1. 2.7.1.3 Expedición de CFDI por comisionistas y prestadores de servicios de cobranza:

La RMF contempla la facilidad consistente en poder facturar las operaciones de una empresa a través de un tercero, mismo que deberá incluir el complemento concepto de Terceros. Estos terceros podrán expedir CFDI a nombre y por cuenta de los comitentes o prestatarios con los que tengan celebrado el contrato de comisión o prestación de servicios de cobranza, respecto de las operaciones que realicen.

Los CFDI además de cumplir con los requisitos que se refieren en los artículos 29 y 29-A del Código Fiscal de la Federación (CFF), deberán tener incorporado el “Complemento Concepto por Cuenta de Terceros”. Adicionalmente el comisionista o prestador de servicios de cobranza tiene que expedir al comitente o prestatario, el CFDI correspondiente a la comisión o prestación del servicio, según corresponda.

El flujo del proceso de este complemento es el siguiente:

2. 2.7.1.13 Pago de erogaciones a través de terceros:

Este complemento entró en vigor el día 30 de Abril de 2019, sin embargo, su publicación en el portal del SAT continúa pendiente. El día 20 de Agosto se publicó una actualización en la que contempla una obligatoriedad donde existe lugar para la interpretación de la regla.

Esta regla define dos esquemas para quienes realicen erogaciones a través de terceros:

I. Cuando los terceros realicen las erogaciones y los importes de las mismas les sean reintegrados con posterioridad.

a. El tercero deberá solicitar el CFDI con el RFC del contribuyente por el cual está haciendo la erogación.

b. Los contribuyentes, en su caso, tendrán derecho al acreditamiento del IVA.

c. El tercero que realice el pago por cuenta del contribuyente, no podrá acreditar cantidad alguna del IVA trasladado.

d. El reintegro de las erogaciones deberá hacerse con cheque nominativo a favor del tercero que realizó el pago por cuenta del contribuyente o mediante traspasos a sus cuentas por el valor total de los importes consignados en el CFDI incluido el IVA.

II. Cuando el contribuyente de manera previa a la realización de las erogaciones, proporcione el dinero para cubrirla al tercero.

a. El contribuyente deberá entregar el dinero mediante cheque nominativo a favor del tercero o mediante traspasos a sus cuentas.

b. El tercero deberá identificar en una cuenta contable independiente, los importes de dinero que les sean proporcionados.

c. El tercero deberá solicitar el CFDI con el RFC del contribuyente por el cual esta haciendo la erogación.

d. En caso de existir remanente de dinero una vez descontadas las erogaciones realizadas por cuenta del contribuyente, el tercero deberá reintegrarlo a este, de la misma forma como le fue proporcionado el dinero.

e. Las cantidades de dinero proporcionadas al tercero deberán ser usadas para realizar los pagos por cuenta de dicho tercero o reintegradas al contribuyente a este a más tardar el último día del ejercicio en el que el dinero le fue proporcionado.

Obligaciones del tercero

Si transcurre el plazo para efectuar las erogaciones o para reintegrar el dinero al contribuyente, el tercero deberá emitir por dichas cantidades un CFDI de ingreso en su contabilidad en el mismo ejercicio fiscal.

Expedir un CFDI por los ingresos que perciba como resultado de la prestación de servicios otorgados a los contribuyentes al cual deberán de incorporar el complemento “Identificación del recurso y minuta de gasto por cuenta de terceros”, con el que identificará las cantidades de dinero recibidas, las erogadas por cuenta del contribuyente, los comprobantes que sustenten dichas erogaciones y los remanentes efectivamente al contribuyente.

Para este último complemento habrá que esperar que la autoridad lo publique en su portal, ya que a la fecha de este artículo no se encuentra aún disponible para su consulta, recordemos que los complementos del CFDI son de uso obligatorio 30 días naturales posteriores a su publicación.