Una conciliación fiscal no es solamente un requisito para la declaración anual de los contribuyentes, sirve a su vez para determinar y comprobar el resultado fiscal del contribuyente, siendo de gran utilidad para prever o corregir posibles discrepancias ante el SAT.

¿Qué tomar en cuenta para mi conciliación contable-fiscal?

La conciliación contable-fiscal parte del resultado contable de una entidad y al mismo habrá que restarle o sumarle, según sea el caso, las partidas que tienen efectos fiscales y contables sobre dicho monto para llegar a un resultado fiscal (utilidad o pérdida). Para ello deberemos determinar, por ejemplo, conceptos como la deducción de inversiones, ajuste inflacionario, utilidad en venta de activo fijo, etc. tratándose de partidas fiscales y, para el caso de las partidas propias de la contabilidad encontraremos depreciaciones, gastos no deducibles, etc.

La suma o resta de estos conceptos, se contempla en un formato dentro de la declaración anual, el cual deberá ser llenado como parte de todo el procedimiento en la determinación del resultado fiscal del contribuyente. Es por esto que deben conocerse aquellos conceptos que pueden tomarse como ingresos y deducciones para efectos contables o fiscales:

Es conveniente determinar el saldo de estas partidas antes de iniciar el llenado de la declaración anual, con la finalidad de agilizar su elaboración, siempre considerando que la persona moral de que se trate no necesariamente tendrá todas las cuentas que anteriormente se señalan, pues dependiendo de las operaciones de cada contribuyente, será el tipo de partidas que puedan llegar a tener.

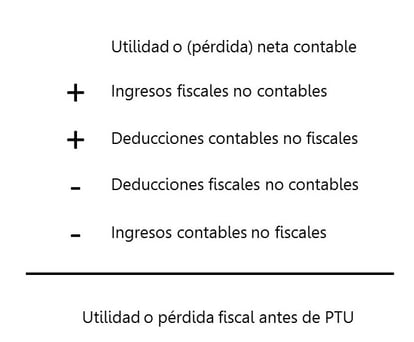

La lógica matemática de la realización de conciliación contable-fiscal es la siguiente: Recordemos que la utilidad contable y la fiscal son generalmente diferentes debido a los efectos se suma y resta de las diferentes partidas que intervienen en su determinación.

Recordemos que la utilidad contable y la fiscal son generalmente diferentes debido a los efectos se suma y resta de las diferentes partidas que intervienen en su determinación.

¿Hay una diferencia entre los ingresos contables no fiscales y los ingresos fiscales no contables?

La realidad es que sí hay una diferencia, ya que puede variar la definición de una utilidad dependiendo por ejemplo del momento en el que se realice, si tiene algún tipo de acumulación o exención, o puede ser simplemente por caracterización, es decir, un concepto que fiscalmente se considera como ingreso puede no aplicar para fines contables.

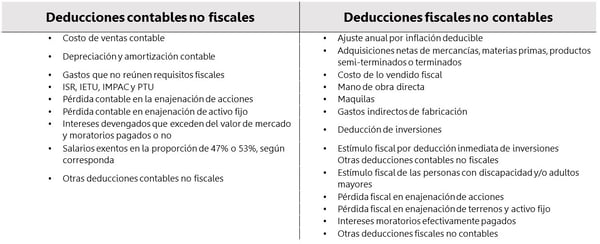

Hablemos de deducciones contables no fiscales y deducciones fiscales no contables.

Así como en el caso de los ingresos encontraremos diferencias entre el total contable y el fiscal, para el caso de las deducciones sucede lo mismo. Las partidas contables que se consideran deducción son generalmente la mayor parte de los gastos que tiene la empresa sin discriminar el tipo de gasto, mientras que para efectos fiscales, para que una partida sea deducible debe estar considerada en el Artículo 25 de la LISR, así como reunir los requisitos de deducción que señalen las disposiciones fiscales.

Otra diferencia entre las deducciones contables y fiscales puede ser la actualización inflacionaria, o el monto de las depreciaciones, pues no siempre se utilizan los mismos métodos de depreciación para fines contables que para fines fiscales.

Recuerda que tener a la mano una herramienta que te permita visualizar de manera más práctica todas estas deducciones, facilitará por mucho el proceso de tu declaración, también es necesario identificar los conceptos involucrados en la realización de la conciliación contable-fiscal, y comprender el efecto que cada partida tiene, así podrás determinar con precisión el resultado fiscal de la empresa y evitar contratiempos en la declaración anual.

En Buzón E contamos con diversas herramientas tecnológicas que te facilitarán el acceso a tu información financiera, con reportes altamente detallados sobre tus operaciones registradas ante el SAT a través de tu facturación electrónica y declaraciones anuales.

Conocer más sobre esta solución

Te recomendamos sigas al pendiente de nuestras publicaciones, recuerda que en Buzón E nos preocupamos por mantenerte al tanto de las actualizaciones del SAT, suscríbete a nuestro newsletter y recibe más noticias como esta.