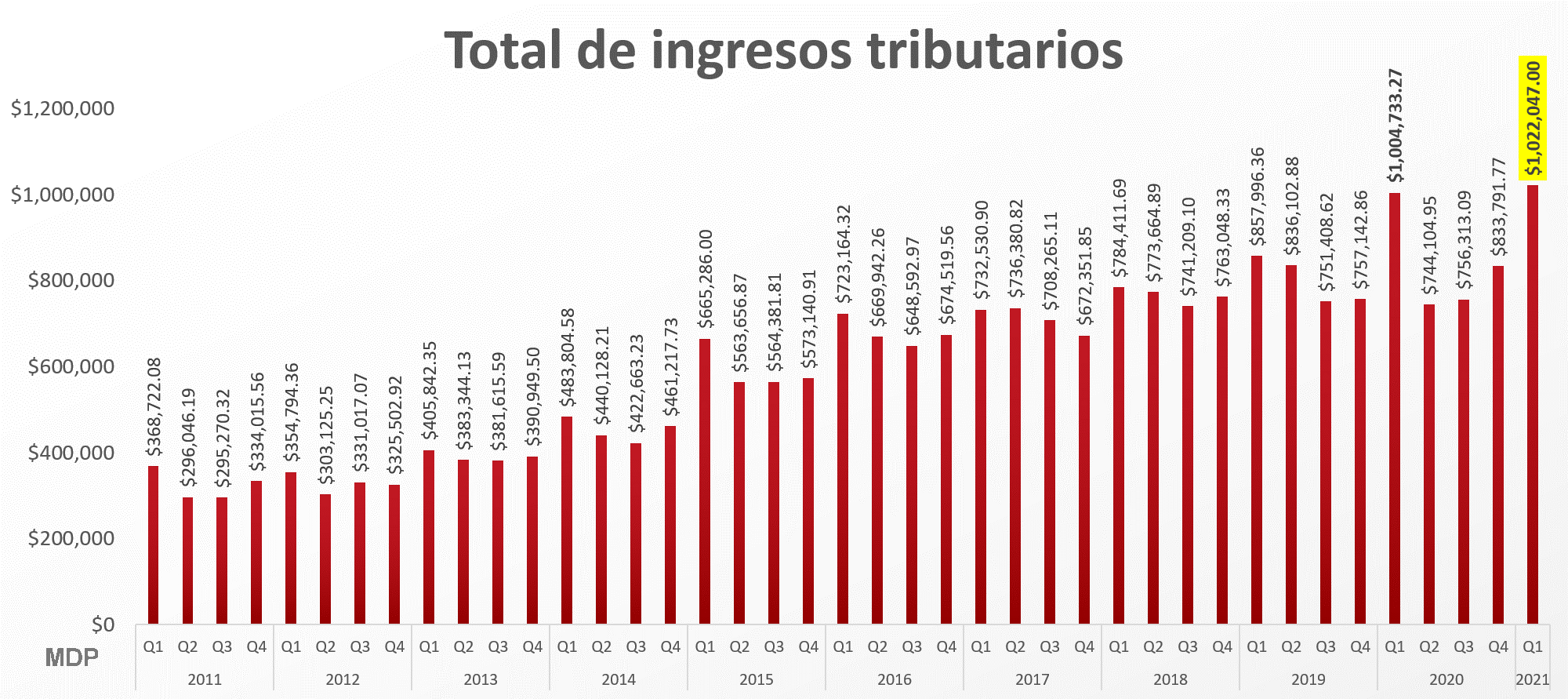

De acuerdo con el comunicado del Servicio de Administración Tributaria (SAT) del día 6 de abril, durante el primer trimestre de 2021 se registraron ingresos tributarios por $1,022,047 MDP, mostrando un incremento de $17,313 respecto al mismo periodo de 2020.

Al igual que el crecimiento en los ingresos tributarios, durante 2020 las “Caídas recaudatorias” que han fungido como apoyo para el SAT en el aumento en la recaudación de impuestos incrementaron en 59% respecto al año anterior.

Estas caídas recaudatorias son invitaciones a los contribuyentes a presentar datos del cumplimiento de sus obligaciones fiscales, estos actos no son considerados facultades de comprobación, y en el supuesto que el contribuyente haga caso omiso, no estará cayendo en una infracción acreedora de una multa, sin embargo, esta falta de cooperación puede originar el inicio de una revisión a cargo del contribuyente o la cancelación de los certificados de sello digital (CSD) de conformidad con lo establecido en el inciso d), fracción X del artículo 17-H del CFF.

Por estas razones es recomendable mantener los siguientes elementos bajo buenas practicas y tener completa certeza del estado de integridad fiscal de su empresa:

Opinión del cumplimiento de obligaciones fiscales

La opinión de cumplimiento se considera Positiva cuando el contribuyente cumple con lo siguiente:

• Ha cumplido con sus obligaciones fiscales en materia de inscripción en el RFC, a que se refieren el CFF y su Reglamento y que la clave en el RFC esté activa.

• Se encuentra al corriente en la presentación de las declaraciones anuales del ISR.

• Se encuentra al corriente en el ejercicio donde se solicita la presentación de pagos provisionales del ISR y retenciones del ISR por sueldos y salarios, así como retenciones por asimilados a salarios y pagos definitivos de ISR, IVA e IEPS y la DIOT.

• No se encuentra publicado en el listado del artículo 69-B, en estatus "Definitivo".

• No tenga créditos fiscales firmes o exigibles.

• Se encuentre localizado.

• No tengan sentencia condenatoria firme por algún delito fiscal.

• Se encuentra al corriente en la presentación de la declaración anual informativa de los ingresos obtenidos y de las erogaciones efectuadas del régimen de personas morales con fines no lucrativos.

La opinión del cumplimiento de obligaciones fiscales que se emita en sentido positivo tendrá una vigencia de treinta días naturales a partir de la fecha de emisión

La opinión se puede obtener también con los siguientes estados:

Negativa. Cuando el contribuyente no esté al corriente en el cumplimiento de las obligaciones mencionadas previamente.

Inscrito sin obligaciones. Cuando el contribuyente está inscrito en el RFC pero no tiene obligaciones fiscales.

Declaraciones mensuales/anuales y consecuencias de no presentarlas

El incumplimiento de las declaraciones de impuestos puede resultar en ciertas multas para los contribuyentes, algunas de ellas son:

• De $1,400 a $17,370 pesos por cada una de las obligaciones no declaradas dentro del plazo correspondiente.

• De 1,400 a 34,730 pesos por cada obligación al presentar una declaración, solicitud, aviso o constancia fuera del tiempo señalado o por incumplimiento de dicho requisito.

• De 14,230 a 28,490 pesos por no presentar las declaraciones por internet estando obligado a ello, presentarlas fuera del plazo o no cumplir con los requisitos de las autoridades fiscales para hacerlo o cumplirlos fuera del plazo.

• De 4,260 a 14,230 pesos por presentar su declaración por medios electrónicos que contengan declaraciones incompletas, con errores o en una forma distinta a lo señalado por las disposiciones oficiales.

Contribuyentes publicados conforme al artículo 69-B del CFF (EFOS)

Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

En este supuesto, procederá a notificar a los contribuyentes que se encuentren en dicha situación a través de su buzón tributario, de la página de internet del SAT, así como mediante publicación en el Diario Oficial de la Federación, con el objeto de que aquellos contribuyentes puedan aportar la documentación que consideren pertinente para desvirtuar su presunción, contarando con un plazo de quince días a partir de la última notificación que se hayan efectuado.

Estatus configurables de los sujetos:

• Definitivos

• Desvirtuados

• Presuntos

• Sentencias favorables

-

Sanciones relacionadas a operaciones simuladas

Art. 113 Bis del Código Fiscal de la Federación

Sanción de dos a nueve años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

EFOS

La autoridad fiscal podrá dejar sin efecto los certificados emitidos cuanto el contribuyente emisor entre otras causas, se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

EDOS

Cuando no se pueda demostrar la existencia de las operaciones amparadas por los comprobantes fiscales emitidos por sus proveedores, se impondrá una sanción del 55% al 75% del valor del documento

Obtenga un diagnóstico fiscal de su empresa

En Buzón E contamos con la solución BE Consulting Check Fiscal, con la que podrá conocer la radiografía fiscal de su empresa con información relevante que facilitará la toma de decisiones de altos directivos y podrá respaldar sus decisiones estratégicas de negocio.

Identificará diferencias entre los ingresos facturados VS. sus declaraciones anuales o mensuales y podrá comparar aquellos elementos que son sujetos a auditorías por la autoridad.

Sí desea recibir más sobre nuestra solución complete nuestro formulario en la siguiente página:

¿Qué incluye su radiografía fiscal de Buzón E?

• Revisión de CSD, E.Firma y opinión de cumplimiento

• Revisión de contribuyentes y asociados en lista negra 69 y 69-B

• Cumplimiento en la presentación de declaraciones anuales y mensuales

• Facturación cancelada

• Diferencia entre ingresos facturados VS declaración mensual

• Discrepancia entre ingresos facturados VS declaración anual

• Perfil fiscal / facturación global

• Comparativos de elementos sujetos a auditoría

El diagnóstico de BE Consulting Check Fiscal de Buzón E le ayudará a prevenir errores en las declaraciones y estar preparado ante cualquier tipo de requerimiento, al tiempo de informar sobre riesgos fiscales contraídos y de corregir desajustes que resulten en potenciales sanciones.

Solicite una cotización de su Radiografía fiscal que se ajuste a las necesidades de su empresa o negocio y descubra todos los beneficios.

Fuentes:

• Cierre del primer trimestre 2021 satisfactorio: SAT

• Ingresos tributarios del Gobierno Federal

• Gráfica: Elaboración propia